Você sabia que o seu salário pode ser tanto uma ponte para o enriquecimento quanto um abismo para o empobrecimento? Neste artigo, vamos explorar a importância de como gerenciar seu dinheiro assim que ele cai na sua conta, e como isso pode impactar sua vida financeira a longo prazo.

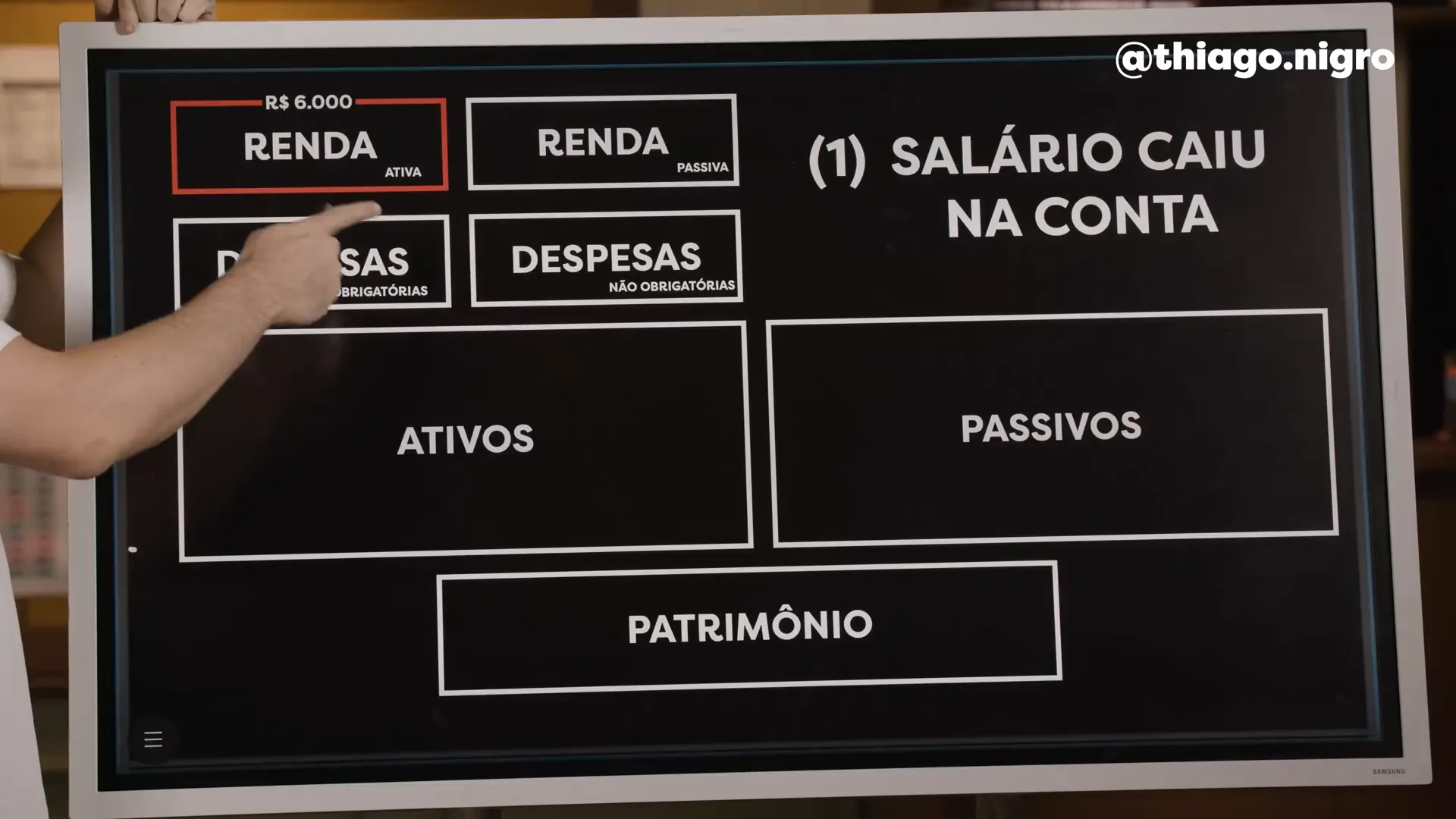

Renda Ativa vs. Renda Passiva 📊

Vamos começar entendendo a diferença entre renda ativa e renda passiva. A renda ativa é aquela que você ganha através do trabalho, seja como funcionário ou autônomo. É o dinheiro que entra na sua conta após um mês de trabalho árduo. Por outro lado, a renda passiva é o dinheiro que entra sem que você precise trabalhar ativamente por ele. Isso pode vir de investimentos ou de um negócio que você possui.

É fundamental reconhecer a diferença entre essas duas formas de renda para que possamos construir um patrimônio sólido. Enquanto a renda ativa depende de seu esforço, a renda passiva pode ser uma fonte de liberdade financeira no futuro.

O Papel dos Ativos e Passivos nas Finanças 📈

Agora, vamos falar sobre os ativos e passivos. Os ativos são tudo aquilo que coloca dinheiro no seu bolso, como investimentos, imóveis e reservas de emergência. Já os passivos são tudo que tira dinheiro do seu bolso, como dívidas e despesas fixas.

Compreender essa diferença é crucial. Por exemplo, uma casa própria pode ser um ativo se estiver gerando renda (como um aluguel), mas pode se tornar um passivo se você estiver apenas pagando por ela sem qualquer retorno financeiro. Portanto, sempre avalie o papel de cada item nas suas finanças.

As 5 Mentalidades Financeiras 💭

É importante também considerar a mentalidade que você adota em relação ao dinheiro. Existem cinco tipos de mentalidade que podem impactar suas finanças:

Mentalidade Pobre: Gasta tudo em despesas obrigatórias, sem sobras.

Mentalidade Pobre Premium: Gasta com o que precisa, mas reserva um pouco para lazer.

Mentalidade da Massa: Gasta em despesas obrigatórias e não obrigatórias, mas não investe.

Mentalidade Próspera: Paga as obrigações e ainda investe em patrimônio.

Mentalidade Abundante: Investe primeiro em patrimônio que gera ativos.

Essas mentalidades refletem a forma como você lida com seu dinheiro e podem moldar seu futuro financeiro. A mentalidade abundante é a que você deve buscar, pois ela permite que você construa riqueza de forma sustentável.

O Que Fazer Assim Que Receber Seu Salário 💵

Agora que você já entende a diferença entre renda ativa e passiva, e os papéis dos ativos e passivos, vamos ao que realmente importa: o que fazer assim que você recebe seu salário.

Vamos considerar um exemplo prático. Imagine que você recebe R$ 6.000. O primeiro passo é quitar qualquer dívida que você tenha. Se não houver dívidas, é hora de investir parte desse valor. A recomendação é destinar pelo menos 10% do seu salário para a reserva de emergência ou para ativos que gerem renda passiva.

A Regra 60-30-10 🥧

Uma maneira eficaz de gerenciar suas finanças é a regra 60-30-10. Essa regra sugere que você deve dividir seu salário da seguinte maneira:

60% para despesas fixas (moradia, alimentação, transporte).

30% para despesas variáveis (lazer, viagens, entretenimento).

10% para investimentos (reservas de emergência, ações, fundos imobiliários).

Seguir essa regra pode ajudar a manter suas finanças em ordem e garantir que você esteja sempre investindo em seu futuro.

A Importância de um Planejador Financeiro 📅

Se você sente dificuldade em seguir essas regras ou em gerenciar suas finanças, considere a ajuda de um personal financeiro. Um profissional pode ajudar a organizar suas finanças, planejar seus investimentos e garantir que você esteja no caminho certo para alcançar seus objetivos financeiros.

Por fim, lembre-se que a construção de um patrimônio sólido leva tempo e disciplina. Comece a aplicar essas dicas e mentalidades em sua vida. Ao fazer isso, você estará no caminho certo para garantir uma vida financeira saudável e um futuro mais tranquilo.

Então, sempre que você receber seu salário, lembre-se: é hora de investir em você mesmo e no seu futuro. Cada pequeno passo conta!

Organizar as finanças pessoais é um desafio que muitos enfrentam diariamente. A má gestão do dinheiro pode levar a dívidas, estresse e até mesmo à ruína financeira. Portanto, é fundamental aprender a gerenciar suas finanças de forma eficaz. Neste guia, vou compartilhar dicas valiosas sobre como gerenciar seu dinheiro, evitar dívidas e investir de forma inteligente. Vamos lá?

Passo 1: Entenda a Realidade Financeira 📊

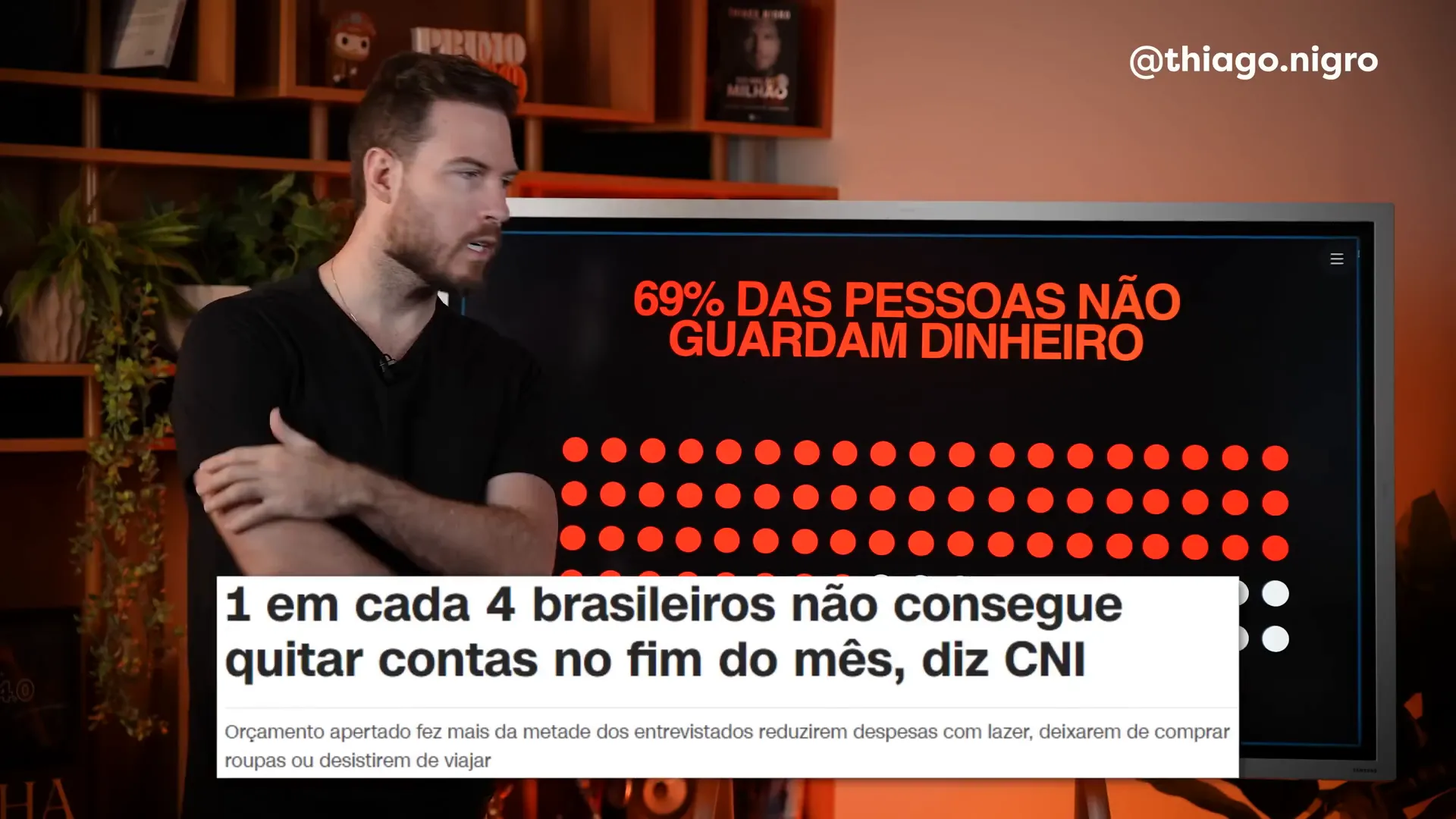

Antes de mais nada, é essencial entender a realidade financeira da maioria das pessoas. Surpreendentemente, 69% das pessoas não conseguem economizar dinheiro. Para cada 100 pessoas, apenas 30 conseguem guardar algo. Essa estatística revela que a maioria das pessoas vive no limite, sem reservas financeiras. Muitas vezes, isso ocorre por falta de conhecimento ou por simplesmente não querer mudar a situação.

Passo 2: O Perigo das Dívidas 🚫

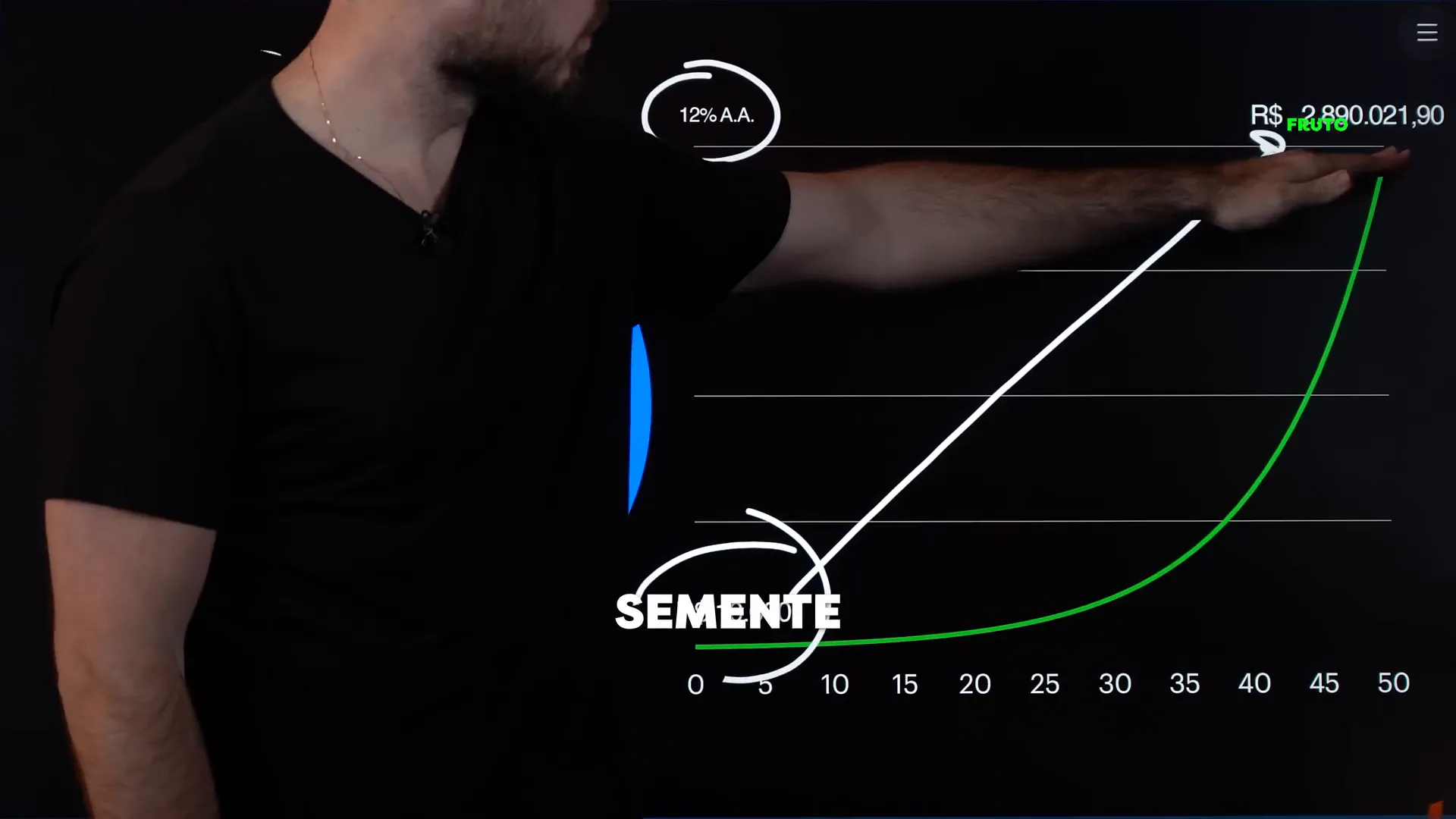

Uma das maiores armadilhas financeiras é a dívida. Se você tem uma dívida de R$10.000 a uma taxa de 12% ao mês, em cinco anos, essa dívida pode se transformar em R$8,9 milhões. Isso mesmo! O que poderia ser um investimento frutífero se transforma em um fardo. Por isso, é crucial quitar suas dívidas antes de pensar em investimentos. O primeiro passo para a liberdade financeira é evitar dívidas ruins.

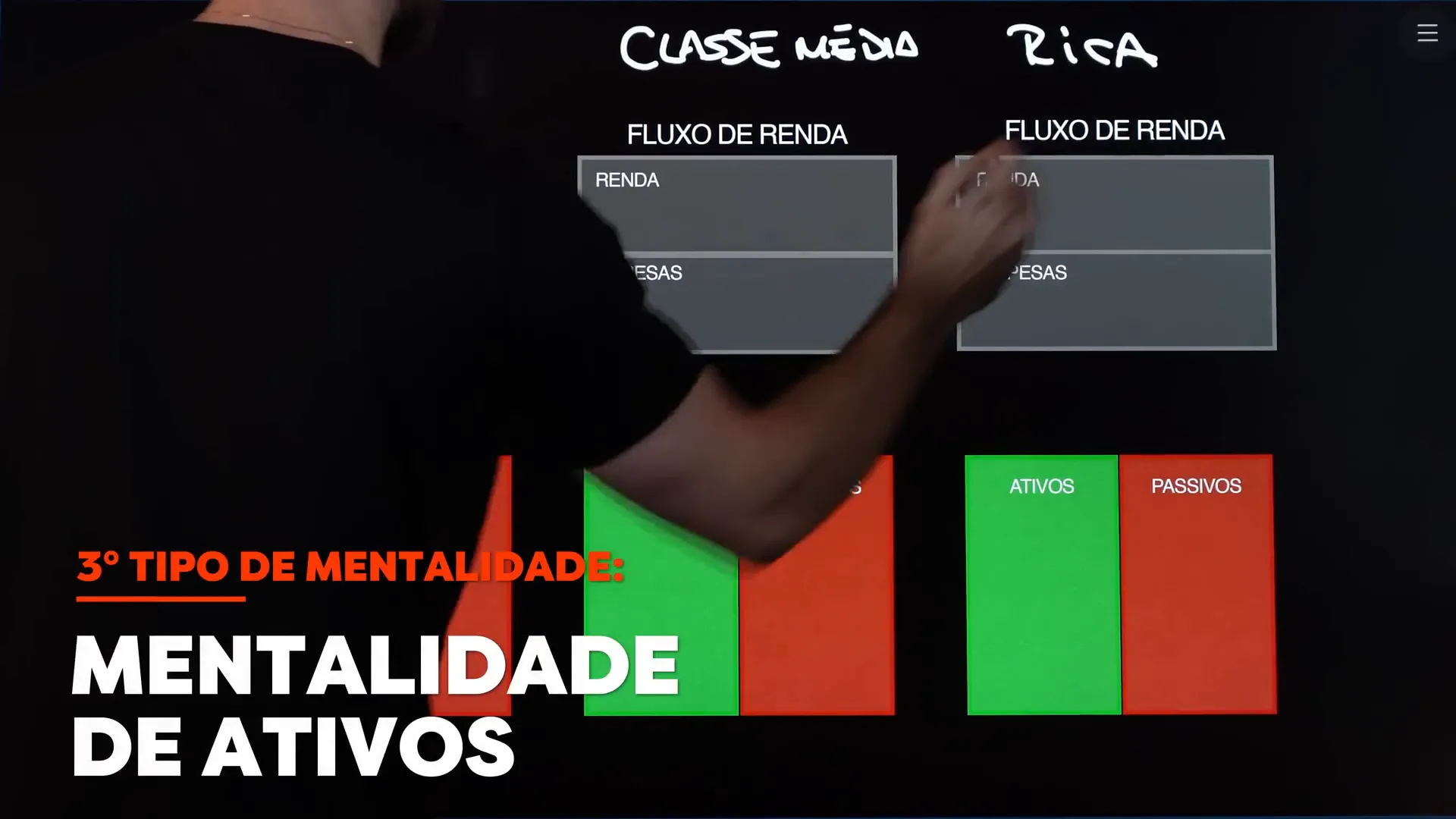

Passo 3: Mentalidade Financeira 💡

A forma como você gerencia seu dinheiro pode ser dividida em três mentalidades: a dos financeiramente pobres, a dos de classe média e a dos ricos. As pessoas financeiramente pobres tendem a gastar tudo o que ganham. Já a classe média, mesmo ganhando mais, muitas vezes gasta em bens que não geram retorno financeiro. Por outro lado, os ricos utilizam suas receitas para adquirir ativos que geram renda. Essa mentalidade é fundamental para a prosperidade financeira.

Passo 4: O Ciclo da Riqueza 💰

Para construir riqueza, você deve entender o ciclo da renda. Primeiro, você ganha dinheiro através do trabalho. Em seguida, deve investir esse dinheiro em ativos, como ações ou imóveis, que gerarão renda passiva. Com essa renda, você pode reinvestir e fazer seu dinheiro trabalhar para você. A chave é sair do ciclo de empobrecimento, onde você gasta seu salário em despesas e passivos.

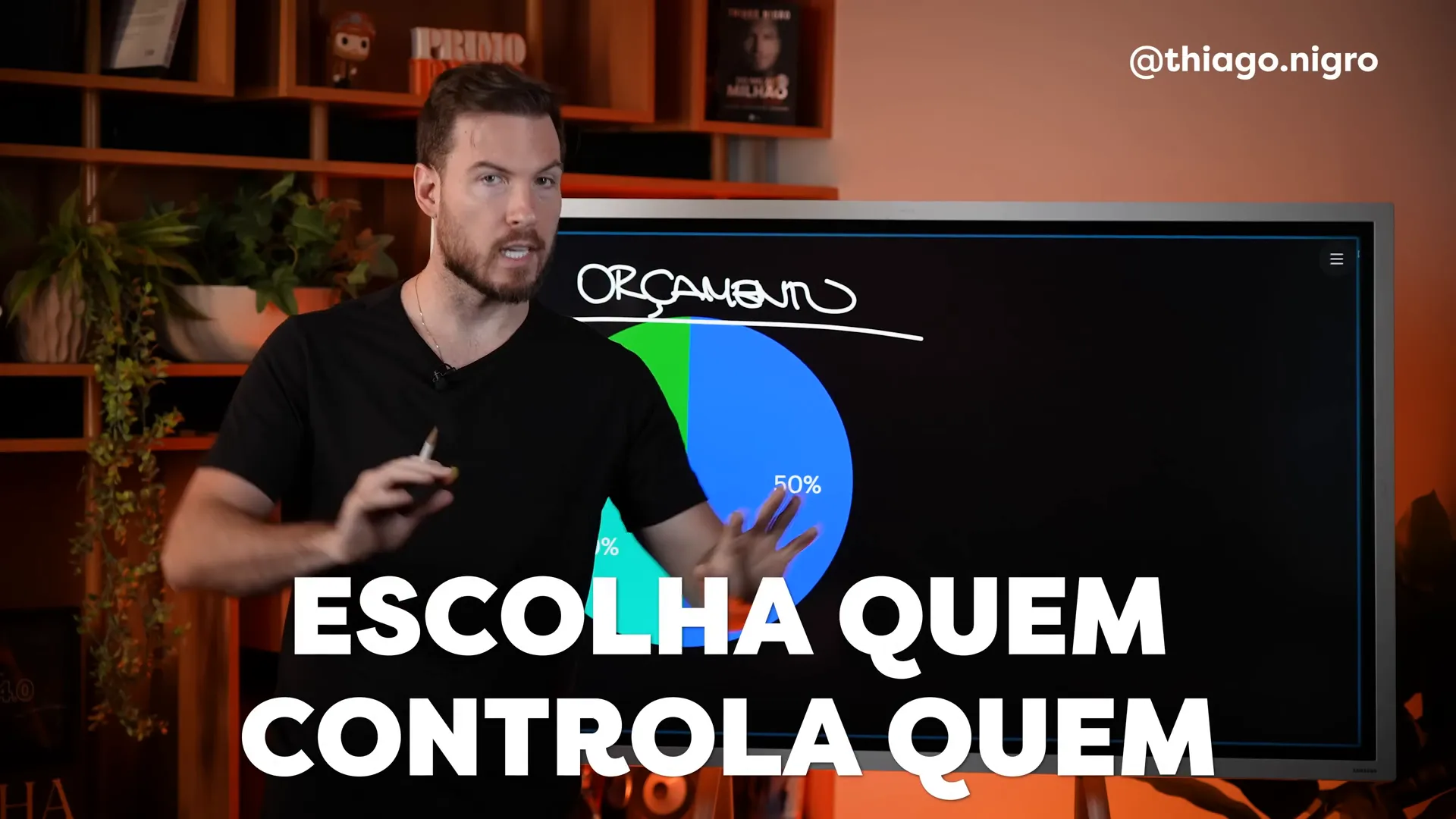

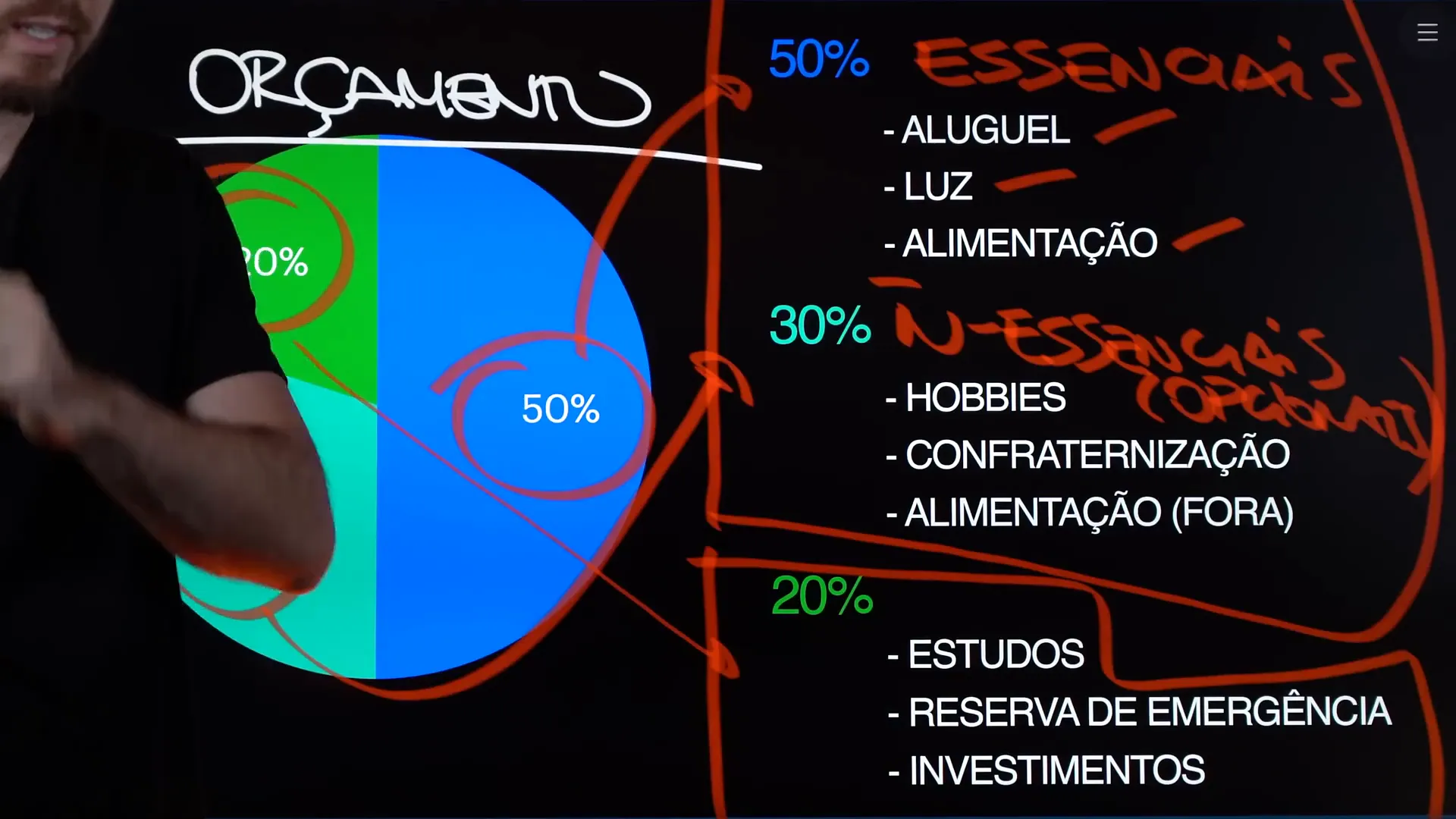

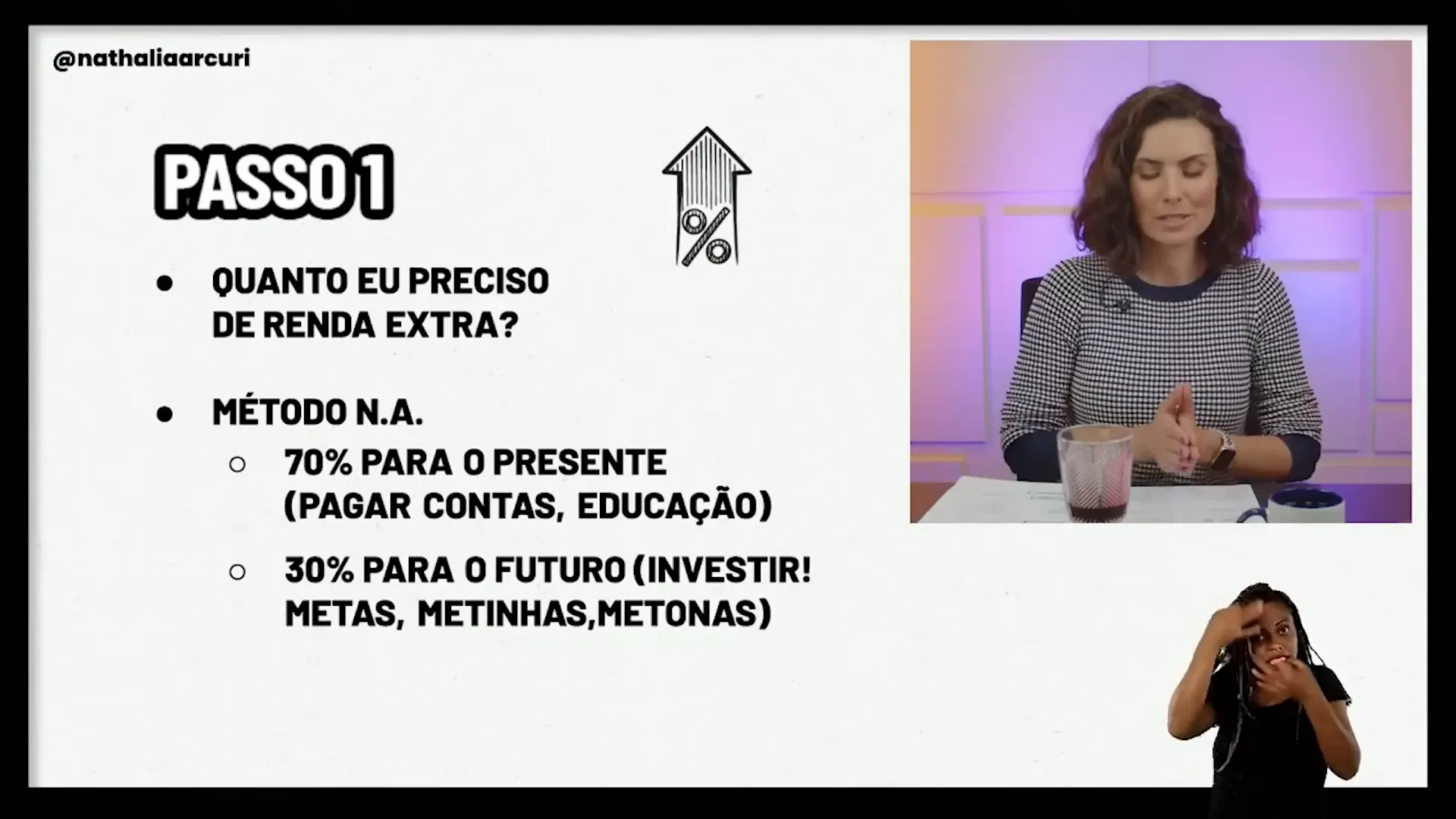

Passo 5: Crie um Orçamento Eficiente 📉

Um orçamento bem estruturado é a base de uma boa gestão financeira. Sugiro dividir suas despesas em três categorias: 50% para sobrevivência (moradia, alimentação, contas essenciais), 30% para lazer e hobbies, e 20% para investimentos e formação. Esse modelo ajuda a garantir que você tenha o suficiente para viver, enquanto ainda reserva uma parte para o futuro.

Passo 6: A Importância do Conhecimento 📚

Investir em conhecimento é um dos melhores investimentos que você pode fazer. Aprender sobre finanças pessoais, mercado de ações e investimentos pode mudar sua vida financeira. Considere ler livros, assistir a cursos online e participar de workshops. Quanto mais você souber, melhor poderá gerenciar seu dinheiro e fazer escolhas financeiras inteligentes.

Passo 7: Reserve um Fundo de Emergência 🚑

Um fundo de emergência é crucial para lidar com imprevistos. Esse fundo deve cobrir pelo menos seis meses de despesas. Comece a economizar uma quantia a cada mês até atingir esse objetivo. Ter uma reserva financeira traz segurança e tranquilidade, permitindo que você enfrente crises sem entrar em dívidas.

Passo 8: Reduza Gastos Desnecessários ✂️

Revisar seus gastos regularmente é essencial para identificar e eliminar despesas desnecessárias. Pergunte-se sempre se cada gasto é realmente necessário. Às vezes, pequenas economias podem fazer uma grande diferença no final do mês. Considere cortar serviços de assinatura ou reduzir gastos com lazer. Essas mudanças podem liberar recursos para economias ou investimentos.

Passo 9: Invista Seu Dinheiro 🏦

Investir é a chave para multiplicar seu patrimônio. Comece com investimentos simples, como a poupança ou títulos de renda fixa, e, conforme ganhar confiança, explore opções mais complexas, como ações e fundos imobiliários. O importante é começar a investir o quanto antes, mesmo que seja uma quantia pequena. O tempo está a seu favor!

Passo 10: Monitore Seu Progresso 📈

Por último, mas não menos importante, monitore seu progresso financeiro regularmente. Avalie suas metas, revise seu orçamento e ajuste seu plano conforme necessário. Isso não apenas o manterá motivado, mas também garantirá que você esteja sempre no caminho certo para alcançar seus objetivos financeiros.

Se você deseja aprofundar seus conhecimentos em finanças e investimentos, considere participar de programas de mentoria ou cursos especializados. A educação financeira é um investimento que sempre traz retorno.

Você pode começar a transformar sua vida financeira hoje mesmo! Para ajudar você nessa jornada, aproveite a Black Friday 2024 da Finclass e tenha acesso a cursos e uma comunidade ativa de investidores. Não perca essa oportunidade!

Além disso, faça o download da planilha de controle de gastos para acompanhar suas despesas e facilitar a gestão do seu orçamento.

Espero que essas dicas tenham sido úteis e que você esteja pronto para começar a organizar suas finanças e alcançar a liberdade financeira. Lembre-se: o primeiro passo é sempre o mais difícil, mas é também o mais importante!

Vamos falar sobre como transformar sua vida financeira de forma prática e eficaz. Aprender a planejar suas finanças pode ser a chave para uma vida mais tranquila e rica. Aqui, vou compartilhar o passo a passo que já ajudou milhares de pessoas a alcançarem seus objetivos financeiros.

📊 Introdução

O planejamento financeiro é fundamental para organizar sua vida e evitar surpresas desagradáveis. Muitas pessoas não sabem por onde começar, mas com algumas etapas simples, você pode mudar sua situação financeira. Vamos juntos nessa jornada!

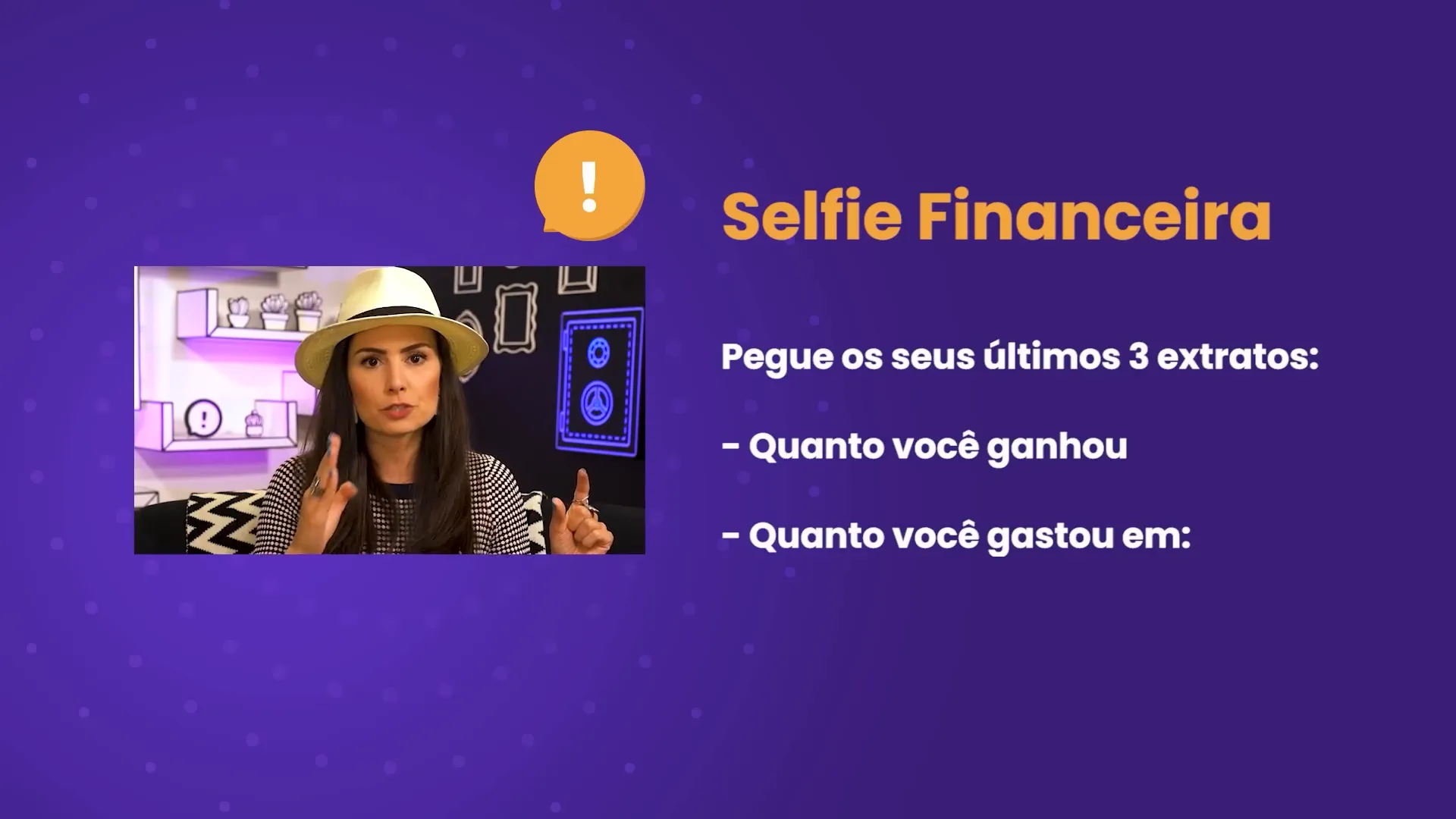

📸 Faça uma selfie financeira

Primeiro, você precisa fazer uma "selfie financeira". O que isso significa? É hora de olhar para suas contas e entender a realidade da sua situação financeira. Pegue os últimos três extratos bancários e analise:

Quanto você ganhou realmente nos últimos três meses?

Quanto você gastou e em que categorias?

Identifique gastos com remédios, alimentação, lazer, contas fixas e variáveis.

Essa análise vai te ajudar a entender onde você está e o que precisa mudar. Cuidado: essa selfie deve ser real, sem filtros!

📝 Passo a passo

Vamos agora para o passo a passo do planejamento financeiro. A metodologia que vou compartilhar tem três pilares e quatro etapas.

Primeiro, você precisa definir seus desejos e metas financeiras. Para isso, siga estas etapas:

Faça uma lista dos seus desejos financeiros.

Classifique esses desejos em ordem de importância.

Defina uma data para alcançar cada meta.

Pesquise quanto custa realizar cada meta.

Com isso, você vai entender o que é prioridade e como pode alcançá-las.

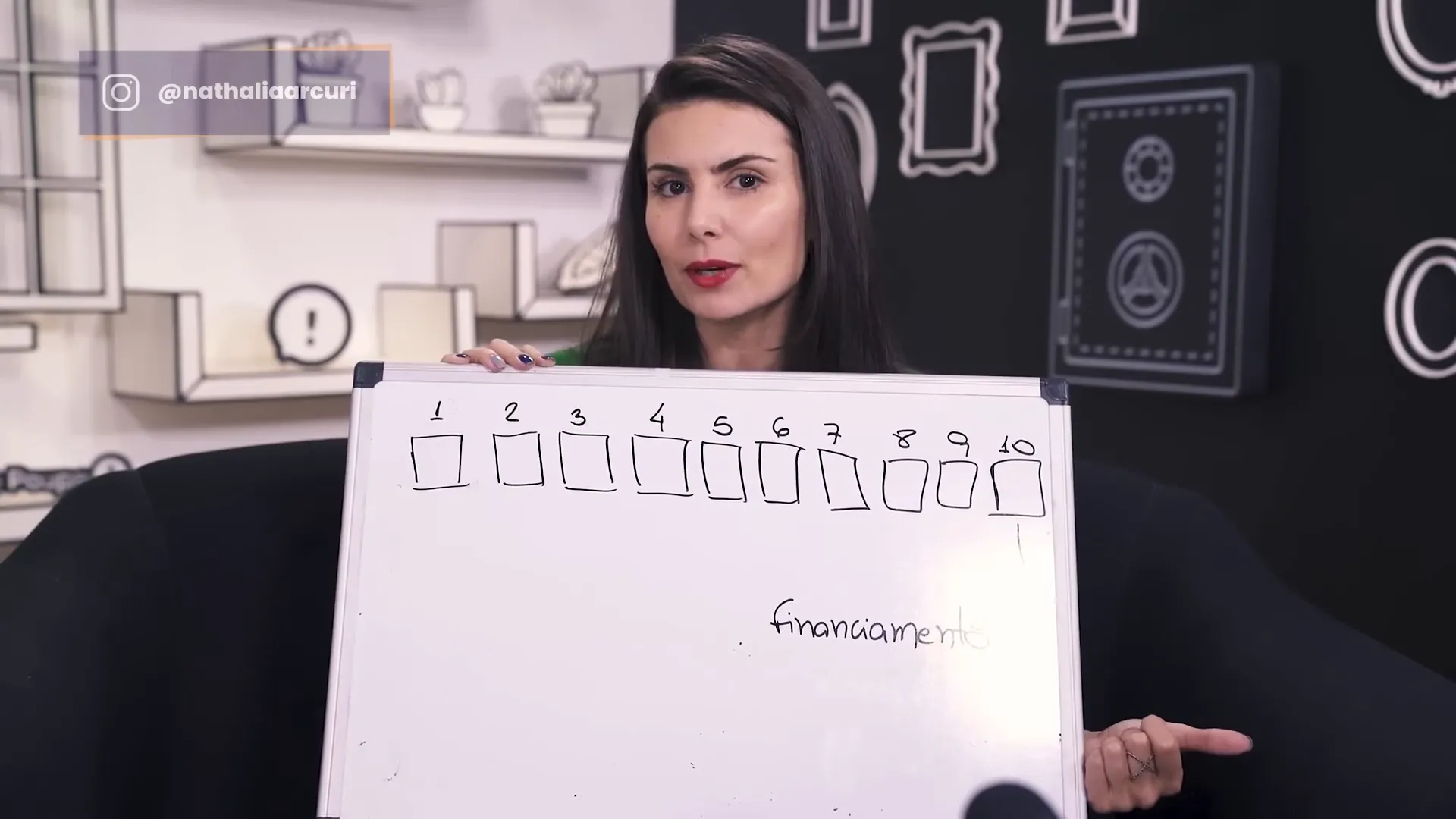

📊 Tenha 10 quadradinhos

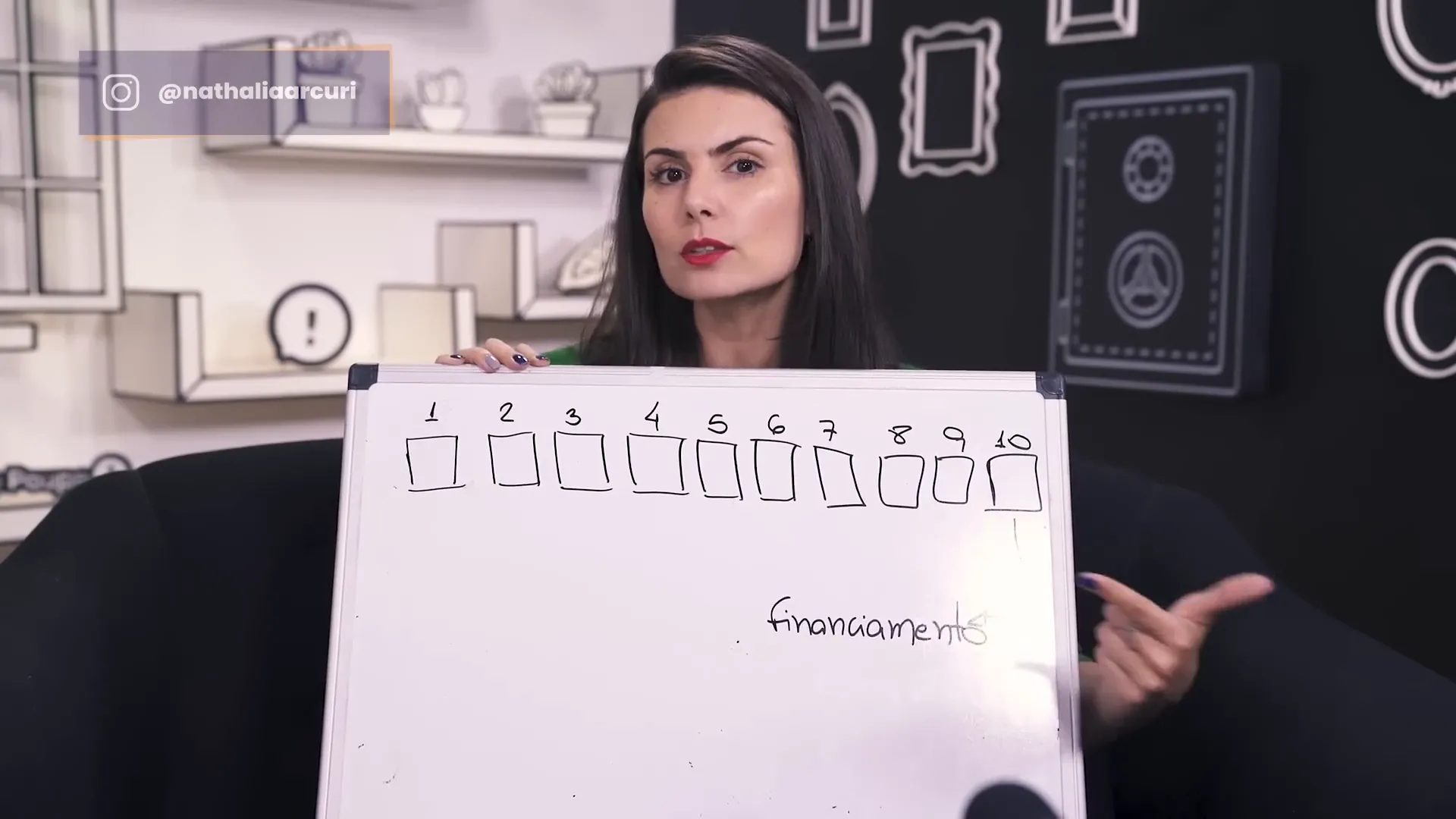

Uma técnica muito útil é dividir sua renda em 10 quadradinhos, onde cada quadradinho representa 10% do que você ganha. Isso ajuda a organizar seu dinheiro da seguinte forma:

3 quadradinhos para o que é essencial (moradia, alimentação, etc.).

5 quadradinhos para o que é necessário (contas fixas, variáveis e lazer).

2 quadradinhos para investimentos e educação.

Com essa divisão, você consegue visualizar melhor para onde seu dinheiro está indo e onde pode economizar.

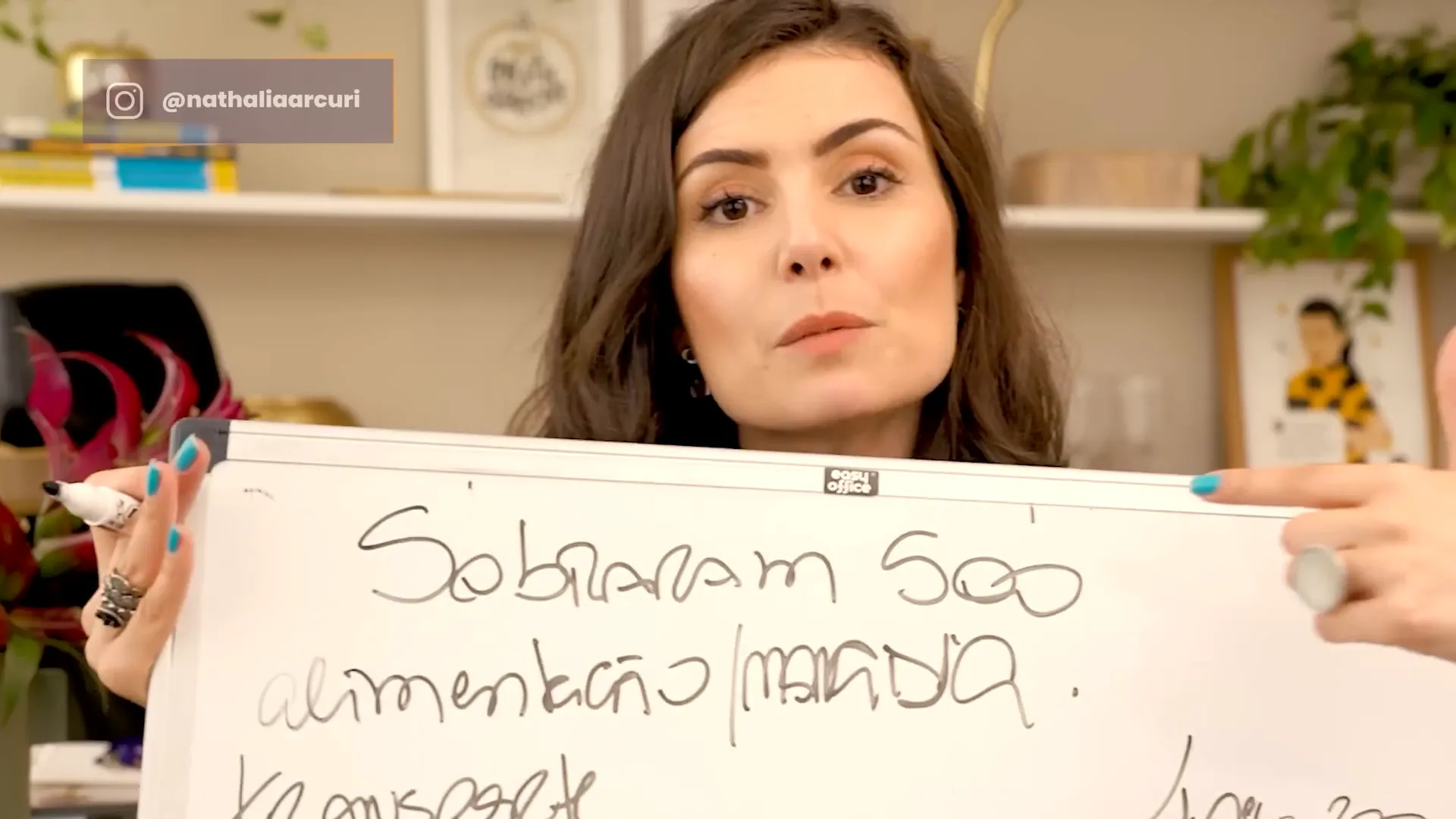

💰 O dinheiro que sobrou é pouco

Se você percebeu que o dinheiro que sobrou é pouco, é hora de analisar por que isso está acontecendo. Vamos usar o exemplo da Joaquina, que ganha R$ 2000 e percebe que só sobrou R$ 500. Ela quer gastar R$ 400 com alimentação, R$ 300 com lazer e R$ 200 para imprevistos.

Com essa análise, ela pode calcular quanto de renda extra precisa para cobrir suas despesas. É fundamental saber exatamente quanto você precisa para não ficar perdida!

💼 Renda extra

Se você está com dificuldades financeiras, buscar uma renda extra pode ser a solução. Pense em habilidades que você tem e como pode usá-las para ganhar dinheiro. Algumas opções incluem:

Freelancer em sua área de especialização.

Vender produtos que você não usa mais.

Oferecer serviços na sua comunidade.

Essas ações podem fazer a diferença no final do mês e ajudar você a alcançar suas metas financeiras.

🕒 Trabalhar menos e ganhar mais

Uma dica poderosa é otimizar seu tempo de trabalho. Você pode trabalhar menos horas e ainda assim ganhar mais! Se você tem um trabalho autônomo, por exemplo, considere aumentar suas tarifas ou focar em clientes que pagam melhor.

Se você conseguir atender menos clientes, mas cobrar mais por hora, isso pode aumentar sua renda sem precisar se desgastar tanto.

📚 O que você nunca pode deixar de aprender

Por fim, nunca se esqueça de investir em sua educação financeira. É importante reservar 5% do que você ganha para aprender mais sobre finanças, investimentos e desenvolvimento pessoal. Isso é essencial para seu crescimento e sucesso financeiro!

Procure cursos, livros e vídeos que possam te ajudar a aprimorar seus conhecimentos. Estar sempre aprendendo é o que vai te manter à frente!

🌟 Conclusão

Seguindo esses passos, você estará no caminho certo para organizar suas finanças e alcançar seus objetivos. Lembre-se: o planejamento financeiro é uma jornada, e cada pequeno passo conta!

Se você quer mudar sua realidade financeira, não perca tempo e comece agora mesmo a aplicar essas dicas!

Quer aprender mais? Acesse o Me Poupe +, o streaming para mudar sua realidade financeira.

Você já se perguntou se vale a pena investir fora do Brasil? No cenário atual, essa pergunta está mais em alta do que nunca. A taxa básica de juros nos Estados Unidos atingiu o seu nível mais alto em 22 anos, o que traz implicações importantes para quem deseja diversificar seus investimentos. Vamos explorar como você pode aproveitar essa oportunidade e começar a investir em dólar de forma segura e prática. Prepare-se, pois hoje você vai aprender tudo sobre como investir fora do Brasil!

📈 Por que Investir em Dólar?

A primeira questão que surge é: por que investir em dólar? A resposta é simples: diversificação e proteção do patrimônio. Quando você investe em dólar, está protegendo seu capital contra a desvalorização do real.

Além disso, a moeda americana é considerada uma das mais fortes do mundo e investir nela pode trazer segurança e rentabilidade a longo prazo. Com a alta atual da taxa de juros nos EUA, investir lá pode render entre 5,25% e 5,50% ao ano, o que é muito atrativo comparado a outras opções no Brasil.

💡 Quem Pode Investir?

Você não precisa ser um expert em investimentos ou ter fluência em inglês para investir em dólar. Qualquer residente no Brasil com CPF e maior de 18 anos pode abrir uma conta em plataformas como a Nomad, que facilita o processo de investimento no exterior.

O valor mínimo para começar a investir na Nomad é de R$ 500, e o melhor: não há taxa de corretagem! Isso significa que você pode começar a construir seu patrimônio fora do Brasil sem custos adicionais desnecessários.

💲 Quanto Dinheiro Você Precisa Para Começar?

Como mencionado, o valor mínimo para abrir uma conta de investimento na Nomad é de R$ 500. Esse valor é acessível e permite que você comece a diversificar seus investimentos imediatamente. Mas lembre-se: é importante já ter sua reserva de emergência e não comprometer sua segurança financeira.

🔍 É Seguro? Posso Perder Tudo?

Investir sempre envolve riscos, e a resposta é sim: você pode perder dinheiro. No entanto, existem formas de minimizar esses riscos. A Nomad, por exemplo, oferece proteção ao seu capital através do FDIC, que é a equivalente americana do FGC no Brasil, garantindo depósitos de até US$ 250.000.

Além disso, existem investimentos considerados de baixo risco, como os ETFs que acompanham o Tesouro Direto norte-americano. Esses ETFs têm um risco muito baixo e podem ser uma ótima opção para quem está começando.

💱 Custos e Impostos ao Investir em Dólar

Antes de fazer a conversão do seu dinheiro, é importante entender os custos envolvidos. Quando você transforma reais em dólares, existe um custo de câmbio que pode variar. Em casas de câmbio tradicionais, esse custo pode chegar a 7%. No entanto, na Nomad, você pagaria entre 1% e 2% no máximo, o que é uma economia significativa.

Além disso, ao investir em ações e ETFs nos EUA, você terá que pagar 30% de imposto sobre os dividendos recebidos, mas não precisa preencher a DARF, pois esse imposto é retido na fonte.

🌍 Como Fazer Isso na Prática?

Agora que você já sabe sobre os custos e segurança, vamos ao passo a passo de como investir em dólar. A primeira coisa é abrir uma conta na Nomad. É um processo simples e rápido, que pode ser feito pelo aplicativo.

Depois de abrir sua conta, você deve transferir o dinheiro. Lembre-se de usar o cupom MEPOUPE para ganhar até US$ 20 de cashback na sua primeira conversão. Uma vez com o dinheiro na conta, você pode começar a escolher seus investimentos.

📊 Tipos de Investimentos em Dólar

Existem diversas opções de investimentos que você pode fazer com seu dinheiro em dólar. Aqui estão algumas delas:

ETFs: São fundos que replicam índices de ações ou títulos, permitindo que você diversifique seus investimentos com baixo custo.

Ações: Você pode comprar ações de empresas americanas diretamente pelo aplicativo da Nomad.

Títulos do Tesouro: Investir em títulos do governo dos EUA é uma das formas mais seguras de garantir um retorno em dólar.

🌟 Vantagens de Investir em Dólar

Investir em dólar oferece várias vantagens:

Diversificação: Ao ter ativos em diferentes moedas, você reduz o risco da sua carteira.

Proteção contra a inflação: O dólar tende a se valorizar em relação ao real, especialmente em tempos de crise.

Acesso a grandes empresas: Você pode investir nas maiores empresas do mundo, como Apple, Amazon e Google.

🔑 Conclusão

Investir em dólar é uma excelente maneira de diversificar e proteger seu patrimônio. Com a alta da taxa de juros nos EUA e a facilidade proporcionada por plataformas como a Nomad, nunca foi tão simples começar a investir fora do Brasil.

Se você está pensando em dar esse passo, não esqueça de abrir sua conta e usar o cupom MEPOUPE para garantir seu cashback. E lembre-se: comece devagar, estude e não hesite em buscar informações adicionais antes de realizar seus investimentos.

Agora é a sua vez! Está pronto para começar a investir em dólar? Deixe suas dúvidas nos comentários e não esqueça de compartilhar esse conteúdo com quem também quer aprender sobre investimentos!

O sucesso financeiro não se resume apenas à inteligência; ele está intimamente ligado ao comportamento humano. Neste artigo, exploramos as lições fundamentais do livro "A Psicologia do Dinheiro" de Morgan Housel, que revelam como nossos comportamentos e experiências moldam nossas decisões financeiras. Vamos mergulhar nas ideias apresentadas por Housel e entender como podemos aplicar esses ensinamentos em nossas vidas.

💡 Capítulo 1: Ninguém é Louco

A primeira lição de Housel nos lembra que as decisões financeiras são frequentemente moldadas por nossas experiências pessoais. As percepções que temos sobre dinheiro são influenciadas pelo nosso contexto imediato. Por exemplo, uma pessoa que vive em um país com inflação alta pode ter uma visão muito diferente sobre a poupança em comparação com alguém que reside em um país com moeda estável.

Essas experiências únicas fazem com que as decisões financeiras que tomamos, mesmo que pareçam irracionais para os outros, façam total sentido para nós. Portanto, é essencial compreender que "ninguém é louco"; cada decisão financeira é justificada pelo contexto de quem a toma.

🎲 Capítulo 2: Sorte e Risco

Quando se fala em sucesso, frequentemente ouvimos sobre trabalho árduo e sacrifício. Contudo, Housel destaca que a sorte e o risco desempenham papéis cruciais em nossos resultados financeiros. Por exemplo, Bill Gates teve a sorte de estudar em uma escola que possuía um computador, algo raro na época. Essa sorte, combinada com seu esforço, moldou seu caminho para o sucesso.

Housel nos ensina a reconhecer que nem todo sucesso é resultado de trabalho duro, e nem todo fracasso é consequência de preguiça. Ao entender isso, podemos ser mais compassivos ao julgar as decisões financeiras dos outros e a nós mesmos.

🔍 Capítulo 3: Nunca é Suficiente

O desejo de acumular riqueza pode se tornar uma armadilha. Housel relata a história de Rajat Gupta, que, mesmo com uma fortuna de 100 milhões de dólares, se deixou levar pela ganância e acabou arruinando sua carreira. O autor enfatiza que a verdadeira felicidade reside em saber quando parar e apreciar o que já temos.

É fundamental definir o que significa "suficiente" para nós. O perigo de não ter um limite claro é que sempre estaremos buscando mais, sem nunca alcançar a satisfação.

💰 Capítulo 4: Compostos Confusos

Os juros compostos são uma das forças mais poderosas quando se trata de acumulação de riqueza. Housel explica que a habilidade de Warren Buffett em investir não se resume a encontrar os melhores ativos, mas a manter um investimento a longo prazo. A paciência e o tempo são essenciais para que os juros compostos façam seu trabalho.

Um bom investimento não é aquele que oferece os maiores retornos em um curto período, mas sim aquele que pode ser mantido e repetido ao longo do tempo.

🔗 Capítulo 5: Ficar Rico vs. Continuar Rico

Housel nos lembra que ganhar dinheiro é apenas uma parte da equação; o verdadeiro desafio é manter essa riqueza. Ele argumenta que a combinação de moderação e um certo grau de paranoia é necessária para permanecer rico. É preciso ser otimista e assumir riscos para acumular riqueza, mas também é fundamental ser humilde e ter medo de perder o que já foi conquistado.

O autor nos ensina que o sucesso financeiro é tanto sobre o que fazemos com nosso dinheiro quanto sobre nossa mentalidade em relação a ele.

📉 Capítulo 6: Você Pode Estar Errado Metade das Vezes e Ainda Assim Fazer Fortuna

Housel compartilha a história de Hans Berggren, que, apesar de errar frequentemente em suas decisões de investimento em arte, conseguiu acumular uma valiosa coleção. Isso ilustra que muitos investidores têm um alto índice de falhas, mas algumas decisões bem-sucedidas podem compensar as perdas.

Portanto, é vital não se desanimar diante de falhas. O sucesso no mundo dos investimentos muitas vezes se baseia em uma abordagem diversificada e na disposição de aprender com os erros.

🌍 Capítulo 7: Liberdade

A liberdade é uma das formas mais elevadas de riqueza. Housel descreve sua experiência como banqueiro de investimentos, onde percebeu que, apesar do alto salário, sentia-se preso e infeliz. A verdadeira riqueza é a capacidade de acordar e decidir como passar o dia.

Investir em nossa liberdade pessoal é uma das melhores decisões financeiras que podemos tomar.

📊 Capítulo 8: Riqueza é o que Você Não Vê

Housel nos lembra que a verdadeira riqueza não é ostentada. Muitas vezes, as pessoas confundem a aparência de riqueza com a verdadeira riqueza, que é invisível. O ato de gastar dinheiro para mostrar aos outros o quanto você tem é uma maneira rápida de perder dinheiro.

A riqueza é, na verdade, a renda que economizamos, não aquilo que gastamos.

⚠️ Capítulo 9: Espaço para Erro

Preparar-se para o inesperado é crucial. Housel argumenta que, se você não puder imaginar a possibilidade de falha, estará em um caminho arriscado. Isso se aplica tanto a investimentos quanto a finanças pessoais. É vital ter uma margem de segurança em seus investimentos.

Depender exclusivamente de uma única fonte de renda ou de um único investimento é uma estratégia arriscada. A diversificação é a chave para mitigar riscos.

🗓️ Capítulo 10: Você Vai Mudar

O planejamento financeiro deve ser flexível. Housel nos lembra que não somos as mesmas pessoas ao longo do tempo e que nossas prioridades e desejos mudarão. Ao planejar nossas finanças, devemos estar cientes de que o que é importante para nós hoje pode não ser o mesmo no futuro.

Essa flexibilidade nos permitirá ajustar nossas estratégias financeiras conforme necessário.

🔍 Capítulo 11: Nada é Gratuito

Housel enfatiza que tudo tem um custo, mesmo que não seja aparente. O sucesso financeiro muitas vezes exige sacrifícios, incertezas e a aceitação de que a volatilidade é parte do processo. Aceitar esses custos é fundamental para o sucesso a longo prazo.

O segredo é entender que esses custos fazem parte do jogo e que vale a pena pagá-los.

💭 Capítulo 12: Você e Eu

Cada um de nós tem planos financeiros diferentes, moldados por nossas experiências e incentivos pessoais. Housel nos alerta sobre os perigos de seguir os passos de outros sem entender o contexto dos seus próprios objetivos.

É crucial identificar qual "jogo" estamos jogando e estabelecer uma estratégia que se alinhe aos nossos próprios objetivos financeiros.

🌀 Capítulo 13: A Sedução do Pessimismo

Housel aborda como o pessimismo muitas vezes atrai mais atenção do que o otimismo. Ele menciona que a história está repleta de previsões apocalípticas que não se concretizaram. O otimismo, por outro lado, é essencial para a inovação e o crescimento.

Ter uma mentalidade otimista pode ser a chave para encontrar soluções e oportunidades em tempos difíceis.

📈 Capítulo 14: O Papel da Sorte

Finalmente, Housel nos lembra que a sorte desempenha um papel significativo em nossas vidas financeiras. Reconhecer isso nos ajuda a cultivar humildade e a entender que nem tudo está sob nosso controle.

Aprender a aceitar a sorte em nossas vidas pode nos ajudar a tomar decisões financeiras mais equilibradas e racionais.

📚 Conclusão

As lições de Morgan Housel em "A Psicologia do Dinheiro" nos oferecem uma nova perspectiva sobre como lidamos com o dinheiro. Ao entender que nossas decisões financeiras são influenciadas por uma combinação de experiências pessoais, sorte e risco, podemos tomar decisões mais conscientes e equilibradas. As lições apresentadas neste livro são valiosas para qualquer um que deseja melhorar sua relação com o dinheiro e alcançar um verdadeiro sucesso financeiro.

Se você está interessado em saber mais sobre como comprar metais preciosos, recomendo visitar o GOLD AVENUE® Official Website, onde você pode comprar ouro físico e armazená-lo gratuitamente na Suíça.

Transformar a sua vida financeira é possível e não requer um diploma universitário. Neste guia, vamos explorar um plano de uma semana que pode te ajudar a se tornar mais inteligente sobre investimentos e, consequentemente, enriquecer. Vamos lá?

📚 O Poder do Conhecimento

Para começar, é fundamental entender que o conhecimento é a chave para escapar da pobreza. Segundo Napoleon Hill, no seu livro "Mais Esperto que o Diabo", a ignorância é uma das principais formas de manter as pessoas na pobreza. Portanto, a primeira regra para transformar sua vida financeira é estudar e adquirir conhecimento.

O que isso significa na prática? Significa que você deve buscar aprender sobre investimentos, finanças pessoais e como fazer seu dinheiro trabalhar para você. A burrice, como mencionado, é a forma mais eficaz de permanecer na pobreza. Então, vamos montar um plano de estudos para a semana.

🗓️ Seu Plano de Estudo para a Semana

Vamos dividir a semana em dias com temas específicos para que você possa focar e entender cada um deles. O objetivo é que, ao final da semana, você tenha um conhecimento muito mais sólido sobre investimentos do que 99% da população brasileira.

📅 Segunda-feira: CDB

Comece a semana assistindo a dois vídeos sobre CDB (Certificado de Depósito Bancário). Em apenas uma hora, você pode aprender o que é, como funciona e como pode ser uma ótima opção de investimento.

📅 Terça-feira: Tesouro Direto

Na terça, assista a dois vídeos que explicam o que é o Tesouro Direto. Isso te dará uma visão ampla sobre investimentos em títulos públicos e como eles podem ser uma alternativa segura.

📅 Quarta-feira: LCI e LCA

Na quarta, você vai se aprofundar em LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio). Esses investimentos têm isenção de imposto de renda e são uma boa opção para quem busca rentabilidade.

📅 Quinta-feira: Fundos Imobiliários

Dedique a quinta-feira para assistir a uma live ou um aulão sobre fundos imobiliários. Esses fundos são uma forma de investir em imóveis sem precisar comprá-los diretamente.

📅 Sexta-feira: Ações

Por fim, na sexta-feira, assista a vídeos que expliquem o que são ações e como funcionam. Entender o mercado de ações é essencial para quem deseja investir a longo prazo.

💡 O que Fazer Depois da Semana de Estudos

Após essa semana de estudos intensivos, você terá uma base sólida para começar a investir de forma consciente. É importante lembrar que o aprendizado não deve parar por aí. Continue buscando informações e se atualizando sobre o mercado financeiro.

Uma das dicas mais importantes é investir todo mês. Não espere sobrar dinheiro no final do mês. Faça do investimento uma prioridade. Uma boa prática é aplicar um percentual do seu salário logo que o receber.

📈 Começando a Investir

Agora que você já estudou, é hora de colocar em prática. Aqui estão três regras fundamentais para você seguir:

Invista todo mês: Não espere sobrar dinheiro. Faça do investimento uma prioridade.

Não invista só se sobrar: O investimento deve ser uma prioridade, não uma opção.

Não desanime com valores pequenos: O importante é começar e, com o tempo, você verá seu patrimônio crescer.

🚫 Evitando Armadilhas Financeiras

Um dos grandes problemas enfrentados por muitas pessoas é a tentação de apostar em jogos de loteria ou em apostas esportivas. Essas práticas podem parecer atraentes, mas a realidade é que a probabilidade de ganhar é muito baixa e, na maioria das vezes, leva a perdas financeiras significativas.

É fundamental ter disciplina e evitar gastar dinheiro com jogos de azar. O foco deve ser sempre em investimentos que trazem retorno a longo prazo.

💪 Mudando sua Mentalidade

Para enriquecer, é preciso mudar a forma como você pensa sobre dinheiro e investimentos. Muitas vezes, a mentalidade de escassez pode te prender a um ciclo de pobreza. Pense em como você pode usar o conhecimento adquirido para criar novas oportunidades de renda.

Além disso, considere a possibilidade de mudar de carreira. Às vezes, uma nova profissão pode oferecer melhores perspectivas financeiras. O importante é não se vitimizar e agir em busca de mudanças.

🎯 O Caminho para a Liberdade Financeira

O caminho para a liberdade financeira não é fácil, mas é possível. Com dedicação, estudo e disciplina, você pode se aposentar muito mais cedo do que a média da população. Se você começar a investir agora, pode garantir um futuro mais confortável e seguro.

Não se esqueça: a educação financeira é um processo contínuo. Continue aprendendo e buscando novas informações, e você verá que sua vida financeira pode mudar para melhor.

🌟 Conclusão

Enriquecer sem faculdade é uma realidade que muitos já provaram. Com o plano de estudos apresentado, você pode começar sua jornada rumo à liberdade financeira. O conhecimento é a chave, e agora é sua vez de utilizá-lo para transformar sua vida.

Se você quer mais dicas e conteúdos sobre finanças, não deixe de acompanhar o canal Conquista Milionária - YouTube e se inscrever para não perder nenhuma novidade!

Transformar a sua vida financeira é possível e não requer um diploma universitário. Neste guia, vamos explorar um plano de uma semana que pode te ajudar a se tornar mais inteligente sobre investimentos e, consequentemente, enriquecer. Vamos lá?

📚 O Poder do Conhecimento

Para começar, é fundamental entender que o conhecimento é a chave para escapar da pobreza. Segundo Napoleon Hill, no seu livro "Mais Esperto que o Diabo", a ignorância é uma das principais formas de manter as pessoas na pobreza. Portanto, a primeira regra para transformar sua vida financeira é estudar e adquirir conhecimento.

O que isso significa na prática? Significa que você deve buscar aprender sobre investimentos, finanças pessoais e como fazer seu dinheiro trabalhar para você. A burrice, como mencionado, é a forma mais eficaz de permanecer na pobreza. Então, vamos montar um plano de estudos para a semana.

🗓️ Seu Plano de Estudo para a Semana

Vamos dividir a semana em dias com temas específicos para que você possa focar e entender cada um deles. O objetivo é que, ao final da semana, você tenha um conhecimento muito mais sólido sobre investimentos do que 99% da população brasileira.

📅 Segunda-feira: CDB

Comece a semana assistindo a dois vídeos sobre CDB (Certificado de Depósito Bancário). Em apenas uma hora, você pode aprender o que é, como funciona e como pode ser uma ótima opção de investimento.

📅 Terça-feira: Tesouro Direto

Na terça, assista a dois vídeos que explicam o que é o Tesouro Direto. Isso te dará uma visão ampla sobre investimentos em títulos públicos e como eles podem ser uma alternativa segura.

📅 Quarta-feira: LCI e LCA

Na quarta, você vai se aprofundar em LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio). Esses investimentos têm isenção de imposto de renda e são uma boa opção para quem busca rentabilidade.

📅 Quinta-feira: Fundos Imobiliários

Dedique a quinta-feira para assistir a uma live ou um aulão sobre fundos imobiliários. Esses fundos são uma forma de investir em imóveis sem precisar comprá-los diretamente.

📅 Sexta-feira: Ações

Por fim, na sexta-feira, assista a vídeos que expliquem o que são ações e como funcionam. Entender o mercado de ações é essencial para quem deseja investir a longo prazo.

💡 O que Fazer Depois da Semana de Estudos

Após essa semana de estudos intensivos, você terá uma base sólida para começar a investir de forma consciente. É importante lembrar que o aprendizado não deve parar por aí. Continue buscando informações e se atualizando sobre o mercado financeiro.

Uma das dicas mais importantes é investir todo mês. Não espere sobrar dinheiro no final do mês. Faça do investimento uma prioridade. Uma boa prática é aplicar um percentual do seu salário logo que o receber.

📈 Começando a Investir

Agora que você já estudou, é hora de colocar em prática. Aqui estão três regras fundamentais para você seguir:

Invista todo mês: Não espere sobrar dinheiro. Faça do investimento uma prioridade.

Não invista só se sobrar: O investimento deve ser uma prioridade, não uma opção.

Não desanime com valores pequenos: O importante é começar e, com o tempo, você verá seu patrimônio crescer.

🚫 Evitando Armadilhas Financeiras

Um dos grandes problemas enfrentados por muitas pessoas é a tentação de apostar em jogos de loteria ou em apostas esportivas. Essas práticas podem parecer atraentes, mas a realidade é que a probabilidade de ganhar é muito baixa e, na maioria das vezes, leva a perdas financeiras significativas.

É fundamental ter disciplina e evitar gastar dinheiro com jogos de azar. O foco deve ser sempre em investimentos que trazem retorno a longo prazo.

💪 Mudando sua Mentalidade

Para enriquecer, é preciso mudar a forma como você pensa sobre dinheiro e investimentos. Muitas vezes, a mentalidade de escassez pode te prender a um ciclo de pobreza. Pense em como você pode usar o conhecimento adquirido para criar novas oportunidades de renda.

Além disso, considere a possibilidade de mudar de carreira. Às vezes, uma nova profissão pode oferecer melhores perspectivas financeiras. O importante é não se vitimizar e agir em busca de mudanças.

🎯 O Caminho para a Liberdade Financeira

O caminho para a liberdade financeira não é fácil, mas é possível. Com dedicação, estudo e disciplina, você pode se aposentar muito mais cedo do que a média da população. Se você começar a investir agora, pode garantir um futuro mais confortável e seguro.

Não se esqueça: a educação financeira é um processo contínuo. Continue aprendendo e buscando novas informações, e você verá que sua vida financeira pode mudar para melhor.

🌟 Conclusão

Enriquecer sem faculdade é uma realidade que muitos já provaram. Com o plano de estudos apresentado, você pode começar sua jornada rumo à liberdade financeira. O conhecimento é a chave, e agora é sua vez de utilizá-lo para transformar sua vida.

Se você quer mais dicas e conteúdos sobre finanças, não deixe de acompanhar o canal Conquista Milionária - YouTube e se inscrever para não perder nenhuma novidade!

Você já imaginou se aposentar em apenas 7 anos? Parece uma ideia louca, mas é possível! Neste artigo, vamos explorar os passos necessários para alcançar essa liberdade financeira e mudar completamente sua vida. A maioria das pessoas não consegue se aposentar rapidamente porque seguimos uma lógica que não funciona. Vamos juntos entender como mudar essa realidade.

🧭 Passo 1: Tenha Visão

O primeiro passo para se aposentar em 7 anos é ter uma visão clara do que você deseja alcançar. A diferença entre vista e visão é crucial. A vista é simplesmente o que você vê agora, enquanto a visão é a capacidade de imaginar o futuro. Desenvolver uma visão é essencial porque ela fornece a direção e o combustível que você precisa para ter coragem e tomar as atitudes necessárias.

Se você não acredita que pode se tornar algo maior do que é hoje, como terá motivação para mudar? É preciso focar na visão e não na vista. Imagine um maratonista: se ele não sabe onde quer chegar, demorará muito mais para completar a corrida. Portanto, comece a mentalizar quem você pode se tornar e estabeleça metas claras.

🔗 Passo 2: Liberte-se do Grilhão

O segundo passo é se libertar do que te prende, as algemas que impedem seu progresso, que neste caso são as dívidas. No Brasil, 88% da população está endividada. Não adianta ter uma visão se você está preso a dívidas. Antes de seguir adiante, quite suas dívidas e comece a construir uma base sólida para seu futuro financeiro.

A visão pode te motivar a fazer sacrifícios, mas é essencial primeiro se libertar dessas correntes financeiras. Ao fazer isso, você poderá focar integralmente nos passos seguintes e na construção de sua liberdade financeira.

🌱 Passo 3: Encontre Algo Prolífico

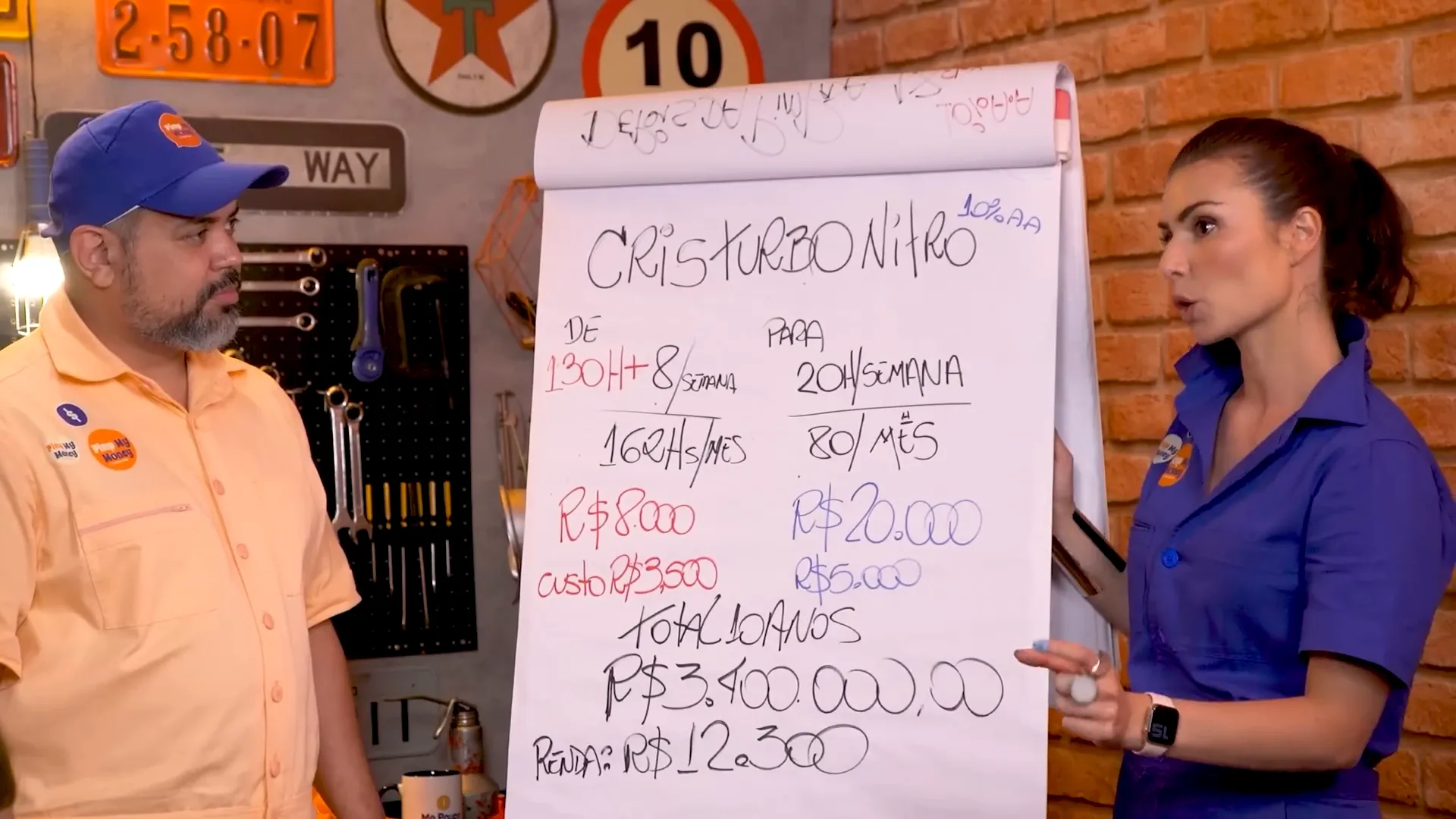

O terceiro passo é encontrar uma área de atuação que seja prolífica, ou seja, que permita gerar abundância em escala. Prolífico é a capacidade de produzir resultados significativos. Se você é um professor, pode impactar muitas vidas, mas sua capacidade de escalar é limitada. Por outro lado, se você se torna um consultor de investimentos, pode atender a muitos clientes e aumentar sua renda de forma significativa.

Por exemplo, quando comecei como assessor de investimentos, inicialmente ganhava pouco. Com o tempo e muito trabalho, minha renda cresceu exponencialmente, pois encontrei um trabalho que me permitia escalar meus ganhos. É fundamental encontrar uma área onde seu trabalho possa gerar um impacto maior e onde você possa se desenvolver continuamente.

💡 Passo 4: Torne o Prolífico Inafastável

O quarto passo é tornar o que você encontrou como prolífico em algo inafastável. Isso significa que você deve fazer simulações e planejar suas finanças de forma realista. Se você se tornar um consultor de investimentos, por exemplo, você pode começar a guardar uma parte do que ganha e investir esse dinheiro. Com o tempo, sua renda e patrimônio crescerão significativamente.

Vamos supor que você comece a guardar 10% do que ganha no segundo ano, 20% no terceiro e assim por diante. Ao final de 7 anos, você poderá ter um patrimônio considerável, além de uma renda mensal significativa. O importante é sempre ter um plano e seguir com disciplina.

🚀 Passo 5: A Multiplicação

O quinto e último passo é a multiplicação. Para ter uma vida mais abundante, você precisará de mais do que apenas um milhão de reais. Hoje em dia, devido à inflação e ao custo de vida, um milhão não é mais suficiente. Portanto, é importante continuar investindo e buscando novas oportunidades de crescimento.

Se você parar de crescer sua renda, mesmo assim, com o tempo, seu patrimônio pode aumentar significativamente. O segredo é reinvestir seus ganhos e continuar focado em seu objetivo de liberdade financeira. Lembre-se: não fique rico apenas por ficar rico, use seu dinheiro para realizar seus sonhos e melhorar sua qualidade de vida.

Se você seguir esses passos e mantiver o foco na sua visão, a aposentadoria em 7 anos não é apenas uma possibilidade, mas uma realidade. Comece agora a trilhar seu caminho rumo à liberdade financeira!

Se você está começando a sua jornada no mundo dos investimentos e deseja aprender sobre fundos imobiliários, você está no lugar certo! Neste guia completo, vamos explorar tudo o que você precisa saber para começar a investir em fundos imobiliários do zero.

ABERTURA 🚪

Nesta aula, vamos abordar os fundamentos dos fundos imobiliários, como funcionam, e por que são uma excelente opção de investimento. Se você tem dúvidas sobre como investir, não se preocupe, vou explicar tudo de forma clara e direta.

INVESTIR EM IMÓVEIS 🏠

Investir em imóveis é uma prática que sempre atraiu pessoas, pois é um negócio rentável. Todos desejam ter um imóvel, seja para morar ou para gerar renda. A escassez de imóveis é um dos fatores que contribui para sua valorização. No livro "Segredos da Mente Milionária", o autor menciona que pessoas de mentalidade pobre colecionam contas a pagar, enquanto pessoas de mentalidade rica colecionam propriedades.

QUEM TEM TERRA NÃO ERRA 🌍

A expressão "quem tem terra não erra" reflete a importância do investimento em imóveis. A escassez de terrenos e propriedades faz com que seu valor aumente com o tempo. Por exemplo, recentemente um terreno na Barra da Tijuca foi avaliado em 350 milhões de reais, mostrando o potencial de valorização que um investimento em imóveis pode ter.

IMÓVEIS SÃO CAROS 💰

Embora o investimento em imóveis seja promissor, o custo de entrada é elevado. Em São Paulo, terrenos custam, em média, R$ 200.000 a R$ 300.000, e apartamentos não ficam muito atrás. É aqui que os fundos imobiliários entram como uma alternativa acessível.

FUNDOS IMOBILIÁRIOS 🏢

Os fundos imobiliários permitem que você invista em imóveis com menos dinheiro. Em vez de comprar uma propriedade inteira, você pode comprar uma cota, que representa uma fração do fundo. Isso democratiza o acesso ao mercado imobiliário.

O QUE É UM FUNDO DE INVESTIMENTO? 📊

Um fundo de investimento é um conjunto de ativos que são geridos por um gestor. Ao investir em um fundo imobiliário, você está colocando seu dinheiro em uma cesta que contém vários imóveis, como apartamentos, shoppings e galpões. Isso proporciona diversificação e reduz o risco.

O QUE É UMA COTA? 🍕

Quando você investe em um fundo imobiliário, você compra uma cota, que é como uma fatia de pizza. Quanto mais cotas você comprar, maior será sua participação no fundo. Isso também significa que você receberá mais dividendos, que são os lucros distribuídos entre os investidores.

COMO GANHAR DINHEIRO COM FII'S 💵

Existem duas maneiras principais de ganhar dinheiro com fundos imobiliários: através da valorização do imóvel e dos dividendos. Por exemplo, se você possui uma cota de um fundo que aluga imóveis, você receberá uma parte do aluguel mensal, além da valorização do imóvel ao longo do tempo.

SEGMENTOS DOS FUNDOS IMOBILIÁRIOS 📈

Os fundos imobiliários podem ser segmentados em diferentes categorias, como fundos de tijolo, fundos de papel e fundos de fundos. Cada tipo tem suas características e riscos, que serão explorados a seguir.

TIPOS DE FUNDOS IMOBILIÁRIOS 🏗️

Existem três tipos principais de fundos imobiliários:

Fundos de Tijolo: Investem diretamente em imóveis físicos.

Fundos de Papel: Investem em ativos financeiros relacionados a imóveis, como CRIs e LCIs.

Fundos de Fundos: Investem em outros fundos imobiliários.

O QUE É UM FUNDOS DE TIJOLO? 🧱

Os fundos de tijolo são aqueles que possuem a propriedade física do imóvel. Isso significa que, ao investir nesse tipo de fundo, você está se tornando coproprietário de prédios, shoppings e outros imóveis.

TIPOS DE FUNDOS DE TIJOLO 🏬

Dentro dos fundos de tijolo, existem diferentes segmentos, como:

Fundos de lajes corporativas (prédios de escritórios).

Fundos de shoppings.

Fundos de galpões logísticos.

Fundos de supermercados.

Fundos de hospitais e faculdades.

O QUE É UM FUNDO DE PAPEL? 📜

Os fundos de papel investem em ativos financeiros, como CRIs (Certificados de Recebíveis Imobiliários) e LCIs (Letras de Crédito Imobiliário). Esses fundos não possuem imóveis físicos, mas sim direitos creditórios relacionados ao setor imobiliário.

O QUE SÃO FUNDOS DE FUNDOS? 🤝

Fundos de fundos são aqueles que investem em outros fundos imobiliários. Isso permite que os investidores tenham acesso a uma diversificação ainda maior, sem precisar gerenciar cada fundo individualmente.

O QUE SÃO TICKERS? 🔍

Tickers são os códigos que representam os fundos imobiliários na bolsa de valores. Por exemplo, o ticker "XPML11" representa um fundo que é dono de vários shoppings. Esses códigos facilitam a identificação e negociação dos fundos.

FII'S SÃO ACESSÍVEIS 💳

Uma das grandes vantagens dos fundos imobiliários é a acessibilidade. Você pode começar a investir com valores baixos, a partir de R$ 1, tornando o mercado imobiliário mais acessível a todos.

FII'S TEM UM GESTOR ESPECIALISTA 👨💼

Os fundos imobiliários contam com gestores especializados que cuidam da administração do fundo. Eles são responsáveis por selecionar os melhores imóveis e gerenciar os investimentos, proporcionando segurança e expertise ao investidor.

DIVERSIFICAÇÃO COM FII'S 🌐

A diversificação é uma estratégia essencial para reduzir riscos. Ao investir em fundos imobiliários, você pode ter exposição a diferentes tipos de imóveis e segmentos, tornando seu portfólio mais equilibrado.

CUSTOS MAIS BAIXOS 💸

Os custos de investimento em fundos imobiliários são geralmente mais baixos do que comprar um imóvel físico. Você não precisa se preocupar com taxas de cartório, escritura e outros custos associados à compra de um imóvel.

INVESTIR EM IMÓVEIS INCRÍVEIS 🏛️

Os fundos imobiliários permitem que você invista em imóveis de alto valor, como shoppings e galpões logísticos, que seriam inacessíveis de outra forma. Isso abre portas para oportunidades de investimento mais rentáveis.

DIVIDENDOS NÃO TEM IMPOSTOS 🆓

Os dividendos recebidos dos fundos imobiliários são isentos de Imposto de Renda, o que significa que você recebe o valor total na sua conta. Essa é uma vantagem significativa em comparação com outros investimentos.

LIQUIDEZ DOS FUNDOS IMOBILIÁRIOS 💧

Os fundos imobiliários oferecem maior liquidez em comparação com imóveis físicos. Você pode comprar e vender cotas a qualquer momento durante o horário de funcionamento da bolsa, facilitando o acesso ao seu dinheiro.

FUNDO IMOBILIÁRIO NÃO TEM FGC 🚫

Os fundos imobiliários não têm garantia do FGC (Fundo Garantidor de Crédito). Isso significa que, ao investir, você deve estar ciente dos riscos envolvidos.

RISCO DE PROBLEMA NO IMÓVEL ⚠️

Assim como qualquer investimento em imóveis, os fundos imobiliários também estão sujeitos a riscos, como problemas estruturais, desvalorização e vacância. É importante considerar esses fatores ao investir.

DESVALORIZAÇÃO DO IMÓVEL 📉

Os imóveis podem desvalorizar devido a fatores externos, como mudanças no mercado e na economia. Essa desvalorização pode impactar o valor das cotas do fundo imobiliário.

RISCO DE CALOTE NO ALUGUEL 💔

Outro risco é o calote no aluguel. Se uma empresa que aluga um imóvel do fundo não pagar, isso pode afetar os dividendos distribuídos aos investidores.

RISCO DE VACÂNCIA 🏚️

A vacância é quando um imóvel fica vazio, sem inquilinos. Isso pode reduzir os rendimentos do fundo e impactar os dividendos recebidos pelos investidores.

ALTAS E BAIXAS DOS FII'S 📉📈

Os preços das cotas dos fundos imobiliários podem oscilar, mas tendem a ser mais estáveis em comparação com ações. Isso faz com que os fundos imobiliários sejam uma opção mais conservadora.

RENTABILIDADE MÉDIA DOS FII'S 📊

Os fundos imobiliários têm uma rentabilidade média que pode variar entre 6% e 12% ao ano, dependendo do fundo e das condições do mercado. É importante analisar cada fundo individualmente.

FII'S SÃO ESTÁVEIS QUE AÇÕES ⚖️

Os fundos imobiliários tendem a ser mais estáveis do que ações, o que os torna uma boa opção para investidores que buscam um investimento menos volátil.

95% DOS LUCROS DIVIDIDOS 💵

Os fundos imobiliários são obrigados a distribuir pelo menos 95% de seus lucros como dividendos. Isso garante que os investidores recebam uma parte significativa dos lucros gerados.

FUNDOS DE TIJOLO OU DE PAPEL? 🏗️📜

Ao escolher entre fundos de tijolo e fundos de papel, considere seus objetivos de investimento. Fundos de papel podem oferecer maior rentabilidade, enquanto fundos de tijolo podem proporcionar valorização a longo prazo.

CICLOS DE MERCADO 🔄

O mercado imobiliário passa por ciclos, e é importante estar atento a esses padrões. Quando a renda fixa está rendendo mais, os investidores podem optar por fundos imobiliários e vice-versa.

É PARA LONGO PRAZO ⏳

Investir em fundos imobiliários é uma estratégia de longo prazo. É importante ter paciência e reinvestir os dividendos para maximizar os retornos ao longo do tempo.

TAXA DE ADMINISTRAÇÃO DO FII 💼

Os fundos imobiliários cobram uma taxa de administração, que varia entre 0,25% e 2% ao ano. Essa taxa é utilizada para remunerar os gestores que administram o fundo.

TAXA DE PERFORMANCE 💰

Alguns fundos podem cobrar uma taxa de performance, que é uma compensação adicional se o gestor conseguir superar a rentabilidade esperada. Essa taxa é cobrada automaticamente dos investidores.

IMPOSTOS DOS FUNDOS IMOBILIÁRIOS 💸

Os dividendos recebidos são isentos de Imposto de Renda, mas a valorização do imóvel pode ser tributada quando você vender suas cotas, com uma taxa de 20% sobre o lucro.

QUAL FUNDO IMOBILIÁRIO INVESTIR? 🤔

Escolher o fundo imobiliário certo depende de suas metas e perfil de investidor. Analise os diferentes tipos de fundos e considere a diversificação.

QUANTOS FII'S TER NA CARTEIRA? 🗂️

Especialistas recomendam diversificar entre 5 e 15 fundos imobiliários. Isso ajuda a equilibrar os riscos e a maximizar os retornos.

O QUE É O IFIX? 📈

O IFIX é um índice que acompanha os principais fundos imobiliários do Brasil. Investir em um ETF do IFIX pode ser uma maneira prática de diversificar seus investimentos.

COMO INVESTIR NO IFIX 💡

Investir no IFIX pode ser feito por meio de corretoras que oferecem ETFs que replicam o índice. Isso permite que você tenha acesso a uma cesta diversificada de fundos imobiliários.

COMO INVESTIR EM FUNDOS IMOBILIÁRIOS 🏦

Para investir em fundos imobiliários, você precisa abrir uma conta em uma corretora, escolher o fundo que deseja investir e realizar a compra das cotas. O processo é simples e pode ser feito online.